หลายคนอาจเคยตั้งคำถามกับตัวเองว่าอายุ 50+ แล้วเพิ่งเริ่มคิดเรื่องการลงทุนช้าเกินไปหรือไม่ ? คำตอบ คือ เริ่มวันนี้ อย่างไรก็ดีกว่าไม่เริ่ม

เพราะถึงแม้ว่าการลงทุนจะมีความเสี่ยง แต่การไม่ลงทุนก็เป็นความเสี่ยงอีกอย่างหนึ่งเช่นกัน โดยเฉพาะอย่างยิ่งสำหรับคนวัย 50+ ที่ชีวิตเดินทางมาถึงโค้งสุดท้ายในการเตรียมพร้อมสู่วัยเกษียณแล้ว การวางแผนการเงินและการลงทุนจึงเป็นสิ่งสำคัญอย่างมาก เพื่อให้สามารถบริหารจัดการเงินก้อนสุดท้ายที่มีอยู่ให้เพียงพอที่จะดูแลตัวเองได้ไปตลอดชีวิต

มนุษย์ต่างวัยรวบรวมทุกเรื่องการเงินและการลงทุนที่น่าสนใจจากรายการ Life Long Investing ลงทุนวิทยา ฉบับ 50+ พอดแคสต์ที่จะทำให้การเงินและการลงทุนเป็นเรื่องเข้าใจง่ายสำหรับคนวัย 50+ ที่ “มนุษย์ต่างวัย” ร่วมกับ “สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์” (ก.ล.ต.) สร้างสรรค์ขึ้นเพื่อให้เป็น อีกหนึ่งช่องทางในการนำเสนอข้อมูลที่เป็นประโยชน์สำหรับคนวัย 50+ ที่สนใจเรื่องการลงทุน ต้องการตัวช่วยในการจัดการแผนการเงินที่เหมาะสมและตอบโจทย์รูปแบบชีวิตของตัวเองได้ พร้อมที่จะเข้าสู่วัยเกษียณได้ อย่างมั่นใจมากขึ้น

ฟังพอดแคสต์ “Live Long Investing ลงทุนวิทยาฉบับ 50+”

ลงทุนตอน 50 ทำยังไงให้ชนะเงินเฟ้อ | ลงทุนวิทยาฉบับ 50+ EP.1

รู้ทันความเสี่ยงในการลงทุน | ลงทุนวิทยาฉบับ 50+ EP.2

การกระจายความเสี่ยงในการลงทุน | ลงทุนวิทยาฉบับ 50+ EP.3

เรื่องการเงินและการลงทุนเป็นเรื่องที่จำเป็นอย่างยิ่งสำหรับคนวัยใกล้เกษียณและวัยเกษียณ เพราะ

- ยิ่งอายุมากขึ้น โอกาสหาเงินเพิ่มยิ่งน้อยลง

ช่วงเวลานี้เป็นช่วงที่จะต้องใช้เงินก้อนสุดท้ายที่เรามีอยู่ ดังนั้น เราจะต้องมีความรู้เพื่อป้องกันตัวเอง และให้ตัวเองมีโอกาสได้ลงทุนในสิ่งใหม่ ๆ ไม่ว่าเราจะลงทุนตอนอายุเท่าไร ก็มีความเสี่ยงไม่ต่างกัน สิ่งที่สำคัญคือเรารับความเสี่ยงได้มากน้อยแค่ไหน ยิ่งเราลงทุนตอนอายุมาก ความสามารถในการรับความเสี่ยงของเราก็ยิ่งลดลง ดังนั้น จึงต้องปรับแผนการลงทุนให้เหมาะสมกับตัวเอง

- อัตราเงินเฟ้อเพิ่มขึ้น อำนาจการซื้อลดลง

หลายคนอาจไม่ได้คำนึงถึงจุดนี้เลยเลือกที่จะเก็บเงินสดไว้ เพื่อจะได้ไม่ต้องรับความเสี่ยงที่จะเกิดขึ้นจากการลงทุน แต่ลืมนึกไปว่าค่าเงินจะลดลงเรื่อย ๆ ตามเวลาที่ผ่านไป ซึ่งจุดนี้สามารถคำนวณได้จากกฎเลข 72 ที่บอกว่า เงิน 100 บาท จะกลายเป็น 200 บาทภายในระยะเวลากี่ปี โดยเอา 72 ตั้ง หารด้วยอัตราผลตอบแทน เช่น ถ้าอัตราผลตอบแทน 1% เงิน 100 บาทจะกลายเป็น 200 บาทใช้เวลา 72 ปี เช่นเดียวกับเงินเฟ้อก็เอา 72 ตั้งหารด้วยอัตราเงินเฟ้อ ถ้าเงินเฟ้อ 10% เงิน 100 บาทจะลดค่าหายไปกลายเป็น 50 บาท ก็จะใช้เวลาเพียง 7.2 ปีเท่านั้น ในส่วนของค่าเงินเฟ้อระยะยาวจะอยู่ที่ประมาณปีละ 3% เพราะฉะนั้นถ้าเราลงทุนให้ได้ผลตอบแทนอย่างน้อยปีละ 3% อำนาจการซื้อของเราก็จะยังคงอยู่

- ป้องกันการบาดเจ็บจากการลงทุน หรือถูกหลอกลวงให้ตกเป็นเหยื่อมิจฉาชีพ

ทุกวันนี้มีรูปแบบการลงทุนที่หลากหลายมากขึ้น และเปลี่ยนแปลงตลอดเวลา ความรู้จึงเป็นสิ่งสำคัญอย่างมาก เราต้องบอกกับตัวเองเสมอว่า เราไม่ควรลงทุนในสิ่งที่เราไม่เข้าใจ เพื่อให้เราได้รับผลตอบแทนที่สอดคล้องกับความต้องการของตัวเอง และไม่ตกเป็นเหยื่อมิจฉาชีพที่เข้ามาหาผลประโยชน์และหลอกลวงเรา

การลงทุนแบบไหนเหมาะกับวัย 50+ ?

การลงทุนที่เหมาะที่สุดสำหรับคนวัย 50+ ประกอบด้วย

- กองทุนรวม เพราะมีผู้จัดการกองทุนคอยดูแลให้ โดยลงทุนแบบผสมผสาน อาจจะจัดการเองหรือให้ผู้จัดการกองทุนช่วยเลือกให้ก็ได้ แต่ไม่ควรลงทุนในกองทุนที่มีสัดส่วนในหุ้นเกิน 20-25%

- ประกันสุขภาพ ต้องทำก่อนอายุ 60 ปี เพื่อลดค่าใช้จ่ายเรื่องสุขภาพ ซึ่งเป็นปัญหาสำคัญของคนวัยเกษียณ

- ประกันอุบัติเหตุ เพื่อช่วยบรรเทาความเสียหายไม่ให้ใช้เงินหลังเกษียณหมดเร็วเกินไป

- ประกันออมทรัพย์ เลือกรูปแบบให้เหมาะสมกับตัวเอง และดูว่าเราสามารถจ่ายเบี้ยประกันไหวหรือไม่ เพื่อเป็นอีกหนึ่งทางเลือกในการออม ช่วยในการลดหย่อนภาษี และทำให้เรามีเงินก้อนเก็บสะสมไว้เพื่อนำออกมาใช้ในวันที่อายุมากขึ้น

- กองทุนสำรองเลี้ยงชีพ ก่อนจะถอนเงินออกมาให้ดูสภาพเศรษฐกิจในปีนั้นก่อน ถ้าเศรษฐกิจไม่ดี ให้อยู่ในกองทุนต่อไป ยังไม่ต้องถอนเงินออกมา หรืออีกทางเลือกหนึ่ง คือ ย้ายเงินไปที่กองทุน Retirement Mutual Fund (RMF) ได้ ถือเป็นการลงทุนต่อเนื่องโดยไม่ต้องเลิกเมื่ออายุครบ 60 ปี

ติดตามข้อมูลความรู้ทางการเงินและการลงทุน

ได้ในรายการพอดแคสต์ Live Long Investing ลงทุนวิทยาฉบับ 50+

ตอน ลงทุนตอน 50 ทำยังไงให้ชนะเงินเฟ้อ | ลงทุนวิทยาฉบับ 50+ EP.1

ความเสี่ยงในการลงทุน คือ ความไม่แน่นอน คาดเดาไม่ได้ หรือการที่เราคาดหวังผลตอบแทนไว้แต่ไม่ได้ตามเป้าหมายนั้น

ทำไมเราต้องทำ Suitability Test ?

Suitability Test คือ แบบทดสอบเรื่องความสามารถและความยินยอมในการรับความเสี่ยงของเรา การลงทุนในสินทรัพย์แต่ละอย่างมีความเสี่ยงไม่เท่ากันอยู่แล้ว เราต้องรู้ว่าตัวเองสามารถยอมรับความเสี่ยงได้มากน้อยแค่ไหน

เวลาจะลงทุนอะไรก็ตามเราควรตัดสินใจด้วยข้อมูลที่ครบถ้วน และรู้จักตัวเองให้ดีก่อน การทำแบบทดสอบนี้จะช่วยให้เรามองเห็นตัวเองชัดเจนขึ้น เพื่อการวางแผนการลงทุนที่รอบคอบ ลดความเสี่ยงในการลงทุน และพร้อมสำหรับแผนชีวิตในอนาคต ดังนั้น เวลาที่เราทำแบบทดสอบก็ควรให้ความสำคัญกับทุกข้อ และทุกจุด ที่สำคัญคือต้องตอบคำถามตามความเป็นจริงของตัวเอง เพื่อให้เราสามารถสะท้อนตัวเองได้อย่างตรงไปตรงมา และรู้ความสามารถที่แท้จริงในการยอมรับความเสี่ยงที่จะเกิดขึ้น

อายุ 50+ ลงทุนอะไรได้บ้าง

- ลงทุนในสินทรัพย์ที่ไม่ใช่เครื่องมือทางการเงิน เช่น ทองคำ อสังหาริมทรัพย์ พระเครื่อง ฯลฯ ซึ่งต้องอาศัยความรู้ ความเข้าใจเป็นอย่างดีในการหาตลาดที่จะขายต่อ

- ลงทุนในสินทรัพย์ที่เป็นเครื่องมือทางการเงิน เช่น หุ้น หุ้นกู้ ฯลฯ ข้อดีของสินทรัพย์ประเภทนี้ คือ มีตลาดทางการเงินรองรับแน่นอน สามารถขายต่อได้ง่าย

เลือกผลิตภัณฑ์ทางการลงทุนอย่างไรไม่ให้เสี่ยงจนเกินไป ถ้าเริ่มต้นลงทุนในวัย 50 +

- ควรนำเงินไปลงทุนในสินทรัพย์ที่เป็นเครื่องมือทางการเงินมากกว่าลงทุนในสินทรัพย์ทางเลือก ถ้าอยากลงทุนในสินทรัพย์ทางเลือกไม่ควรให้สัดส่วนเกิน 10%

- ลงทุนในสินทรัพย์ที่มีความเสี่ยงต่ำเป็นสัดส่วนมากกว่า 60% หรือใช้กฎ 60 : 40 เช่น หุ้น 60 ตราสารหนี้ 40 แล้วค่อย ๆ ลดสัดส่วนการลงทุนในหุ้นให้น้อยลงเรื่อย ๆ ตามอายุที่เพิ่มขึ้น

ติดตามข้อมูลความรู้ทางการเงินและการลงทุน

ได้ในรายการพอดแคสต์ Live Long Investing ลงทุนวิทยาฉบับ 50+

ตอน ถ้าคิดจะลงทุนคุณเสี่ยงได้แค่ไหน? | ลงทุนวิทยาฉบับ 50+ EP.2

การกระจายความเสี่ยงถือเป็นเงื่อนไขขั้นต่ำในการลงทุน เพราะไม่ว่าเราจะวิเคราะห์หรือคิดมาดีแค่ไหน ก็สามารถที่จะเกิดความผิดพลาดได้ โดยเฉพาะสำหรับคนวัย 50+ ซึ่งอยู่ในวัยใกล้เกษียณ หากเกิดความเสียหายขึ้นก็จะไม่สามารถชดเชยกลับมาได้ง่าย ๆ เหมือนกับคนวัยหนุ่มสาวแล้ว ดังนั้น จึงจำเป็นอย่างยิ่งที่จะต้องกระจายความเสี่ยงในการลงทุนเสมอ ไม่ควรนำเงินที่มีไปลงทุนไว้ในที่เดียวกันทั้งหมด

หลักการกระจายความเสี่ยงแบบ 3 ตะกร้า

- ตะกร้าที่ 1 – เงินหลักประกันความมั่นคงในชีวิต หรือเงินสำรองฉุกเฉิน ควรนำไปลงทุนในสินทรัพย์ที่มีความเสี่ยงต่ำ เพื่อรักษาเงินต้นให้ปลอดภัย มีสภาพคล่อง ไถ่ถอนได้สะดวก

- ตะกร้าที่ 2 – เงินที่นำไปใช้สร้างรายได้ให้เพิ่มขึ้น ควรลงทุนในสินทรัพย์ที่มีความเสี่ยงปานกลาง

- ตะกร้าที่ 3 – ลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง เหมาะสำหรับคนที่มีเงินจำนวนมาก มีความมั่นคงในตะกร้าที่ 1 และ 2 แล้ว

3 เรื่องที่คนวัย 50+ ควรรู้ในการกระจายความเสี่ยงการลงทุน

เทคนิคสำคัญ 3 ข้อที่จำเป็นต้องพิจารณาก่อนการลงทุน เพื่อให้เงินทำงานและเพิ่มโอกาสในการเติบโตได้แบบปลอดภัย สำหรับคนที่เริ่มต้นลงทุนในวัย 50+

- เรามีสิทธิ์ที่จะสูญเงินลงทุนทั้งหมดไหม ก่อนจะลงทุนเราต้องตรวจสอบให้แน่ใจก่อนว่า การลงทุนนั้นถูกต้องตามกฎหมายไทยหรือไม่ อยู่ภายใต้การกำกับดูแลที่ถูกต้องหรือเปล่า เพราะถ้าหากเกิดความเสียหายขึ้น เราก็จะสามารถไปติดต่อขอความช่วยเหลือ หรือมีโอกาสดำเนินการต่าง ๆ เพื่อนำเงินลงทุนของเราออกมาได้ทันเวลาก่อนที่จะเกิดความเสียหายทั้งหมด

- ถ้าเงินลงทุนลดค่าลงเรายอมรับได้แค่ไหน เวลาเราจะลงทุนอะไรก็ตาม คนเรามักจะมองว่าจะได้เท่าไรมากกว่าเราจะเสียเท่าไร แต่จริง ๆ แล้วเราควรมีความรู้และสามารถประเมินขนาดความเสียหายที่เรายอมรับได้ ซึ่งไม่ควรเกิน 20% ควรศึกษาหาข้อมูลให้มาก ๆ และโฟกัสไปที่ความเสี่ยงก่อนเรื่องผลตอบแทนเสมอ ถ้าหากไม่มั่นใจอาจจะหาที่ปรึกษาหรือคนเข้ามาช่วยให้คำแนะนำได้

- หากเกิดเหตุการณ์ฉุกเฉินเราสามารถแปลงเป็นเงินลงทุนนั้นออกมาได้ในจำนวนที่เพียงพอและทันเวลา ถ้าเรามีความจำเป็นต้องเลิกลงทุน หรือมีความจำเป็นที่จะต้องใช้เงินก้อน เช่น เจ็บป่วยฉุกเฉิน เราจะสามารถนำเงินก้อนนั้นออกมาหรือเปลี่ยนสินทรัพย์ที่เราลงทุนไว้ให้เป็นเงินก้อนได้หรือไม่ และใช้ระยะเวลามากน้อยแค่ไหน ดังนั้น เราจึงควรพิจารณาเงื่อนไขการซื้อ-ขายก่อนที่จะลงทุนเสมอ

ติดตามข้อมูลความรู้ทางการเงินและการลงทุน

ได้ในรายการพอดแคสต์ Live Long Investing ลงทุนวิทยาฉบับ 50+

ตอน เทคนิค 3 ข้อ ลงทุนให้เงินเติบโตแบบปลอดภัย | ลงทุนวิทยาฉบับ 50+ EP.3

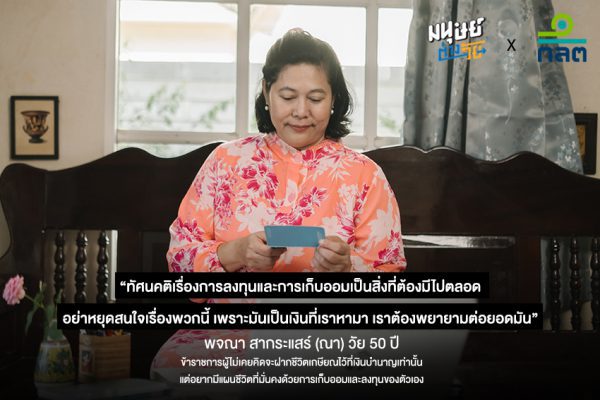

‘คุณณา พจณา สากระแสร์’ ข้าราชการวัย 50 ปี ที่เริ่มวางแผนการเงินตั้งแต่ทำงาน 5 ปีแรก เพราะไม่เคยคิดว่าเงินบำนาญคือหลักประกันความมั่นคงที่แน่นอนและยึดถือได้ จึงต้องเตรียมแผนสำรองไว้ให้ชีวิตเสมอ

ด้วยเป้าหมายที่ชัดเจนว่า “ตอนนี้อดทนได้ แต่ต้องอยู่สบายในตอนเกษียณ” เธอจึงให้ความสำคัญกับการออมในรูปแบบบังคับมากกว่าสมัครใจ โดยแบ่งเงินครึ่งหนึ่งของรายได้มาเก็บออมและลงทุนอย่างต่อเนื่องเป็นเวลากว่า 20 ปี จนทำให้ปัจจุบันเป้าหมายการเงินสำหรับเกษียณสำเร็จไปเกินกว่า 50% แล้ว ตอนนี้ก็เลยสามารถปรับลดสัดส่วนแผนการออมและการลงทุนให้หย่อนลงมาได้ แต่ถึงแม้ว่าวันหนึ่งจะทำตามเป้าหมายได้ เธอก็จะไม่ทิ้งทัศนคติเรื่องการเก็บออมและการลงทุน เพราะเรื่องพวกนี้เป็นสิ่งที่ต้องมีไปตลอดชีวิต

“อยากให้ทุกคนคิดถึงอนาคตในวันที่เราไม่มีรายได้จากการทำงานและวางแผนการเงินตั้งแต่อายุน้อย ๆ แต่สำหรับคนที่ใกล้เกษียณก็ไม่ต้องเครียด เพราะเริ่มวันนี้ก็ยังดีกว่าไม่เริ่ม ถึงแม้ว่าเราจะเริ่มช้า แต่ถ้าเรามีเครื่องมือที่ดีเราก็สามารถตามทันคนอื่นได้”

อ่านฉบับเต็มได้ในบทความ Live Long Investing ลงทุนวิทยาฉบับ 50+

เมื่อข้าราชการ ≠ ความมั่นคง ชีวิตจึงต้องมีแผนสำรองอยู่เสมอ

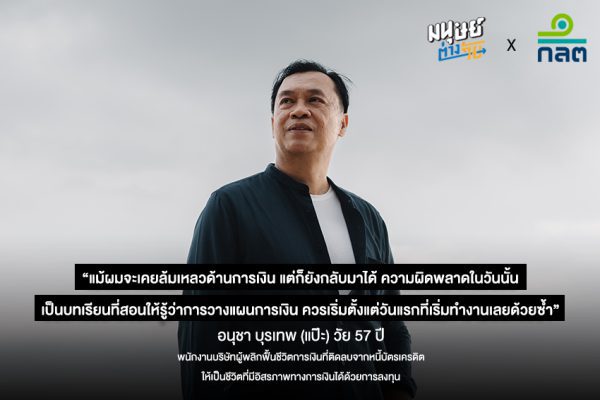

‘คุณแป๊ะ อนุชา บุรเทพ’ พนักงานบริษัทเอกชนวัย 57 ปีที่เคยล้มเหลวด้านการเงิน เพราะเป็นหนี้บัตรเครดิตพร้อมกัน 5 ใบ จนพาชีวิตไปสู่วงจรของหนี้สินแบบไม่จบไม่สิ้น ต้องจ่ายดอกเบี้ยที่เพิ่มพูนขึ้นทุกวัน เพราะขาดความรู้และการวางแผนการเงิน แต่สุดท้ายด้วยแผนการเงินที่ดี คุณแป๊ะก็สามารถพาตัวเองให้ผ่านพ้นวิกฤตและหลุดจากวงจรของการเป็นหนี้ได้ หลังจากนั้นก็เริ่มการสนใจเรื่องวางแผนการเงินและหาช่องทางสร้างรายได้เพิ่มจากการลงทุน

“เราเริ่มลงทุนช้า ทำให้ต้องเก็บออมด้วยสัดส่วนจำนวนเงินที่มากขึ้น การเริ่มเก็บเงิน วางแผนการใช้เงินให้พอดีเป็นเรื่องที่สำคัญและควรเริ่มทำแต่เนิ่น ๆ จะได้ไม่เหนื่อยมาก”

อ่านฉบับเต็มได้ในบทความ Live Long Investing ลงทุนวิทยาฉบับ 50+

จาก “หนี้บัตรเครดิต” 5 ใบ สู่ ชีวิตเกษียณที่มีอิสรภาพทางการเงิน

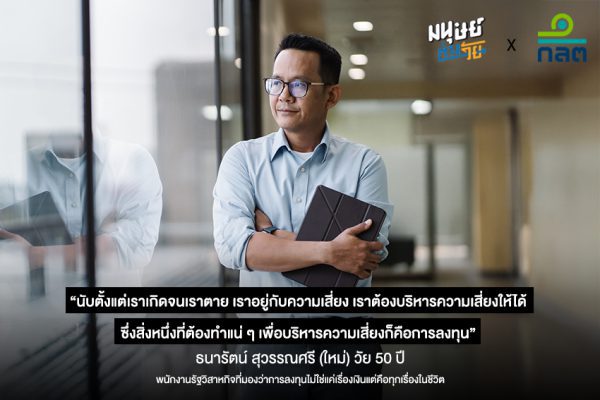

‘คุณใหม่ ธนารัตน์ สุวรรณศรี’ พนักงานรัฐวิสาหกิจวัย 50 ปี ที่คิดวางแผนเรื่องการเงินและการลงทุนตั้งแต่เริ่มทำงานใหม่ ๆ เพราะมีโอกาสได้เห็นความไม่แน่นอนของระบบเศรษฐกิจในต่างประเทศ จึงอยากวางแผนเกษียณไว้ตั้งแต่เนิ่น ๆ ด้วยการศึกษาเรื่องการลงทุน เพื่อบริหารจัดการความเสี่ยงต่าง ๆ ที่มีโอกาสเกิดขึ้นในชีวิต

สำหรับคุณใหม่การลงทุนไม่ใช่แค่เรื่องการเงินเท่านั้น แต่คือการบริหารจัดการทุกเรื่องในชีวิตด้วยการลงทุน ทั้งลงทุนเงิน ลงทุนแรง ลงทุนเวลา และลงทุนในสุขภาพ เพื่อคุณภาพชีวิตที่ดีในวันที่อายุมากขึ้น เจ็บป่วยง่ายขึ้น โดยไม่ทิ้งภาระอะไรไว้ให้คนข้างหลัง

“การลงทุนมันคือสิ่งที่เชื่อมโยงกับชีวิตทั้งหมดของเรา เป็นสิ่งที่เราต้องทำอยู่ตลอดเวลา เริ่มปรับก่อนว่าบนต้นทุนที่เรามีนั้น เราจะใช้ชีวิตอย่างไรให้มีความสุข แล้วค่อยเริ่มหาวิธีการลงทุนที่เหมาะกับชีวิตของตัวเอง”

อ่านฉบับเต็มได้ในบทความ Live Long Investing ลงทุนวิทยาฉบับ 50+

ไม่ใช่แค่การลงทุนเพื่อวัยเกษียณ แต่คือการออกแบบชีวิตที่มีคุณภาพจนถึงวันสุดท้าย